Koronawirus – czy ubezpieczenie turystyczne obejmuje skutki zarażenia?

Codziennie napływają do nas coraz to nowsze informacje ze świata, dotyczące epidemii koronawirusa. Choć w Polsce nie odnotowano dotąd potwierdzonego przypadku zakażenia, to istnieje jednak realne niebezpieczeństwo, ze wkrótce przekroczy także granice naszego kraju.

Jakie niebezpieczeństwo niesie ze sobą koronawirus?

Chiński wirus o nazwie SARS-Cov-2 wywołuje chorobę, objawiającą się gorączką powyżej 38 stopni Celsjusza, kaszlem, dusznościami oraz grypopodobnymi bólami mięśni i ogólnym słabym samopoczuciem. Choroba ta prowadzi do wirusowego zapalenia płuc. Jak potwierdzają statystyki jest ona szczególnie groźna dla osób starszych, z obniżoną odpornością, borykających się z inną chorobą. U najmłodszych natomiast może przebiegać bezobjawowo. Jak dotąd nie potwierdzono przypadku śmiertelnego zachorowania wśród dzieci.

Jak można się zarazić?

Koronawirus rozprzestrzenia się droga kropelkową. Wirus trafia do naszych śluzówek poprzez kontakt z zakażoną osobą lub przedmiotem, na którym się znajduje.

Gdzie istnieje ryzyko zarażenia się wirusem?

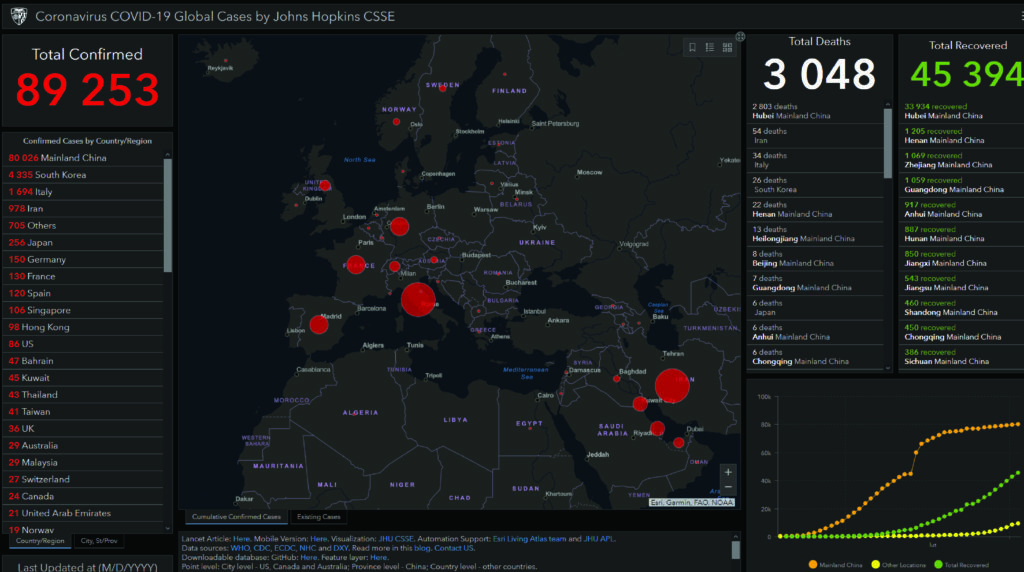

Informacja o epidemii wirusa obiegła świat w grudniu 2019 roku. Wówczas chińskie władze podjęły decyzję o zamknięciu miasta Wuhan, ogniska rozprzestrzenienia się epidemii. W niedługim czasie wirus przedostał się jednak poza granice Azji. Obecnie koronawirus zdiagnozowano już w 68 krajach. Eksperci przewidują, że ostatecznie wirusem zarazi się od 60 do 70 % populacji. Jak czytamy na stronie ministerstwa, Główny Inspektor Sanitarny nie zaleca podróżowania do Chin, Hongkongu oraz Korei Południowej, Włoch, Iranu, Japonii, Tajlandii, Wietnamu, Singapuru i Tajwanu. Podróż do wymienionych państw jest szczególnie niebezpieczna ze względu na ryzyko epidemiologiczne. Amerykański Uniwersytet Johna Hopkinsa opracował i udostępnił interaktywną mapę rozprzestrzeniania się koronawirusa, która może być szczególnie przydatna przy podejmowaniu decyzji o podróży zagranicznej.

Epidemia a ubezpieczenie turystyczne.

Dla części z podróżujących nie ma możliwości rezygnacji z podróży, na przykład ze względów zawodowych. Inni być może planują wyjazd urlopowy w miejsca, w których do tej pory nie odnotowano przypadku zarażenia niebezpiecznym wirusem. Bez względu jednak na motywację warto zorientować się, jaką ochronę zapewni nam wykupiona polisa turystyczna. Ubezpieczenie turystyczne chroni ubezpieczonego przede wszystkim przed finansowymi skutkami zachorowań lub wypadku, jakie przydarzą się podczas wyjazdu. Istnieją jednak pewne konkretne sytuacje, w których zakład ubezpieczeń odmówi wypłaty odszkodowania. Należy do nich między innymi epidemia. Jeśli zatem udamy się w podróż do kraju, którego władze oficjalnie poinformowały o występowaniu na jego terenie epidemii na dzień zawarcia umowy ubezpieczenia, to ubezpieczyciel może odmówić przejęcia odpowiedzialności za skutki zarażenia epidemiologicznego.

Ubezpieczyciele uwzględniają koronawirus na różnych warunkach.

Ponieważ jednak umowy ubezpieczeniowe opierają się na indywidualnych dla każdego ubezpieczyciela warunkach, istnieją także propozycje ochrony na skutki epidemii. Analizując zatem szczegółowe zapisy poszczególnych propozycji znajdziemy również i takie, które zagwarantują nam ochronę nawet w przypadku zarażenia koronawirusem. Do takich propozycji należy np. oferta ubezpieczenia turystycznego :

- AXA „Ubezpieczenie Kontynenty Multitravel”

- Wiener Ubezpieczenie” W Podróży” i „Na wszelki wypadek”

- Warta Travel

Pamiętajmy jednak, aby dokładnie zapoznać się z warunkami proponowanej ochrony. Istnieją rozwiązania, które nie wykluczają z odpowiedzialności epidemii ale na przykład nie obejmą ochroną ubezpieczeniową podróżujących do Chin. Inny ubezpieczyciel zastrzega, że obejmie ubezpieczeniem wyłącznie osoby, które znajdują się na terenie kraju, w którym ogłoszono epidemię nie wcześniej jednak niż w dniu ich wyjazdu.

Warto zapytać

Tak więc warto szczegółowo zapoznać się z Ogólnymi Warunkami Umowy ubezpieczenia turystycznego, jakim jesteśmy zainteresowani. Przed podjęciem decyzji można także skonsultować się z naszym specjalistą i upewnić się, czy wybieramy produkt dobrze dostosowanych do naszych oczekiwań.