Ubezpieczenie online

Ubezpieczenie online w prostych krokach

Dzięki intuicyjnej platformie ubezpieczenie online nasi Klienci zyskują:

- najlepsze oferty na rynku polskim,

- ograniczenie zbędnych formalności,

- oszczędność czasu,

- komfort zawierania ubezpieczenia,

- możliwość wyboru optymalnej ochrony ubezpieczeniowej,

- wygodny system opłacania składek,

- systemy rabatowe,

- najwyższe standardy bezpieczeństwa,

- wsparcie zespołu specjalistów w całym okresie trwania ubezpieczenia,

- przypomnienia o ważnych terminach.

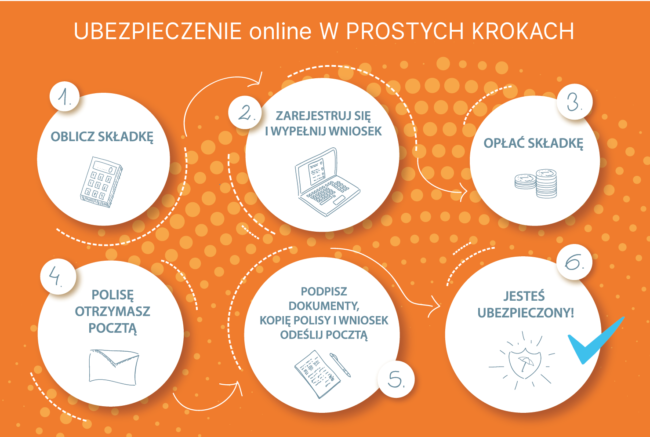

Sprawdź, jak w paru prostych krokach kupić ubezpieczenie online:

1. Oblicz składkę z wybraną sumą ubezpieczenia.

2. Zarejestruj się na naszej stronie i wypełnij wniosek online.

3. Wydrukuj wypełniony wniosek.

4. Opłać składkę na wskazany na polisie numer konta – najpóźniej w ciągu 14 dni od daty wystawienia polisy.

5. Polisę OC księgowego w wersji papierowej otrzymasz pocztą na podany we wniosku adres do korespondencji.

6. Podpisz dokumenty – kopię polisy oraz wydrukowany wniosek.

7. Odeślij podpisaną kopię polisy oraz podpisany wniosek na adres:

Wielkopolski Serwis Ubezpieczeń Sp. z o. o.

ul. Słoneczna 15A, 60-286 Poznań

- Ubezpieczenie obowiązuje najwcześniej od następnego dnia po złożeniu wniosku lub od wskazanej przez Ciebie późniejszej daty.

Masz pytania?