Czy połączenie AXA z UNIQA wpływa na ubezpieczenie dla biur rachunkowych i księgowych?

Połączenie Spółek

W październiku 2020 roku Grupa Uniqa sfinalizowała przejęcie spółek AXA w Polsce, Czechach i na Słowacji. Oznacza to, że nowym właścicielem spółek: AXA Ubezpieczenia Towarzystwo Ubezpieczeń i Reasekuracji, AXA Życie Towarzystwo Ubezpieczeń, AXA Polska, AXA Towarzystwo Funduszy Inwestycyjnych i AXA Powszechne Towarzystwo Emerytalne jest Grupa Uniqa. Po tej transakcji grupa Uniqa jest piątą co do wielkości grupą ubezpieczeniową w Polsce. Po prawnym połączeniu spółek Prezesem zostanie Marcin Nedwidek obecny członek zarządu grupy AXA. Powołanie nowego Prezesa wymaga zgody Komisji Nadzoru Finansowego. Proces prawnego połączenia spółek planowany jest na koniec I półrocza 2021.

UNIQA Polska

W Polsce Spółki Uniqa działają bardzo prężnie w trzech sektorach:

- Oferty dla klientów indywidulanych – Uniqa dla Ciebie

- Ubezpieczenia dla dużych firm – Uniqa dla Biznesu

- ubezpieczenia dla klientów z sektora mieszkalnictwaUniqa dla Mieszkalnictwa czyli

Uniqa jest liderem w ubezpieczeniach majątku spółdzielni i wspólnot mieszkaniowych w Polsce. Ubezpiecza 70% spółdzielni oraz 40% wspólnot mieszkaniowych.

Grupa UNIQA w Europie

Grupa Uniqa działa w 18 krajach europejskich między innymi w Albanii, Bośni i Hercegowinie, Bułgarii, Chorwacji, Czechach, na Węgrzech, w Kosowie, Macedonii Północnej, Czarnogórze, Polsce, Rumunii, Rosji, Serbii, Słowacji oraz na Ukrainie. Uniqa jest drugą co do wielkości grupą ubezpieczeniową w Austrii z udziałem ok.21% rynku. Spółki ubezpieczeniowe w Szwajcarii oraz w Liechtensteinie należą również do Grupy Uniqa.

Czy zmienią się oferty ubezpieczeń dla biur rachunkowych i księgowych etatowych?

Wszystkie wystawione do tej pory polisy ubezpieczeniowe obowiązują na warunkach na jakich zostały zawarte. Integracja spółek nie powoduje też żadnych dodatkowych obowiązków dla klientów.

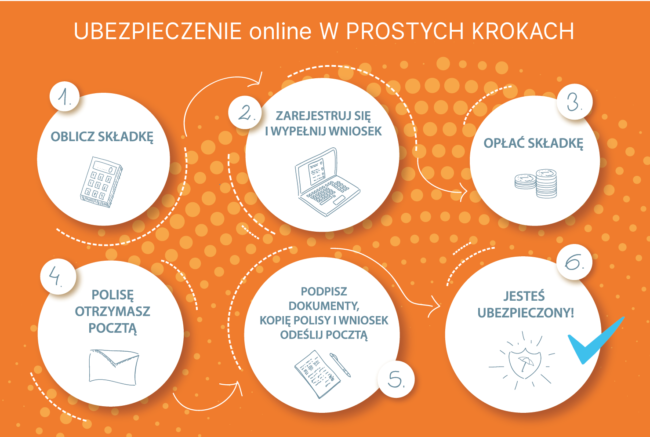

Wkrótce otrzymamy od AXA informację na temat aktualnych ubezpieczeń dla biur rachunkowych oraz dla księgowych etatowych. Na dzień dzisiejszy polisy można zawierać za pośrednictwem systemu online. Więcej informacji: https://wpsu.pl/ubezpieczenie-dla-biura-rachunkowego/ Wszystkie ubezpieczenia są wystawiane zdalnie co oznacza, że polisę otrzymamy na maila w wersji pdf. Zapraszamy do kontaktu.